Egyéni vállalkozó vagyok, és ezzel nem vagyok egyedül. A kb. 4,2 millió gazdaságilag aktív 15 és 74 év közötti honfitársam közül hétszázezren egyéni vállalkozók vagyunk – amiből 425.000 ember, azaz 10 %, vállalkozói igazolvánnyal rendelkező egyéni vállalkozó 1[1],[2].

Tehát elég sokan vagyunk, mi, egyéni vállalkozók. Fizetünk adót és járulékokat (ki sokat, ki keveset, nem számít).

Nem tiltakozom az adó- és járulékfizetési kötelezettségek ellen. Nem vitatom ezek szükségességét, nem sokallom a mértékét, hajlandó vagyok bevallani és befizetni. Nem kérdezem, mire megy el a pénz, mire költik. De nem is érdekel. Ne kelljen ezzel (is) foglalkoznom!

Létezik nyugdíjjárulék, társadalombiztosítási járulék, egészségbiztosítási járulék, vállalkozói járulék, egészségügyi hozzájárulás, egészségügyi szolgáltatási járulék, sőt, százalékos és tételes egészségügyi hozzájárulás, természetbeni és pénzbeli egészségbiztosítási járulék, és hogy még egyszerűbb legyen a dolgunk, a társadalombiztosítási járulék is tartalmaz nyugdíjbiztosítási járulékot és egészségbiztosítási járulékot, ahol utóbbi újfent természetbeni és pénzbeli egészségbiztosítási járulékra oszlik.

Mi van?!

Mondom, hajlandó vagyok bevallani és befizetni. Legyen.

De ha már én fizetek, kérhetnék valamit? Nem lehetne, kérem szépen, egy kicsit egyszerűbben? Mondják meg mennyi, én kifizetem. A címkézés és felosztás viszont nem az én dolgom, ahogy az elköltés sem.

Az APEH honlapján elég sok tájékoztató érhető el, amelyek hosszúak, többségük érthetetlen, rosszul szerkesztett és hibás2, 3. Nem könnyű eligazodni. Pedig nyilván nem olyan bonyolult az egész. Lehetne egyszerűbben.

Az alapesetben egyszerű szabályokat mindig a kivételek és extra esetek teszik bonyolulttá, no és persze a nem hétköznapi nyelven (hanem hülyejogászul4) megfogalmazott mondatok.

Nem találtam részletes statisztikát arról, hogy az egyéni vállalkozók közül hányan inkább „kivételek”, és hányan „általánosak”. De gyanítom, hogy többen vagyunk az általános kategóriában: egyszerű egyéni vállalkozók, akik már többedik éve megszakítás nélkül űzzük ugyanazt a szakmát, nem ugrálunk evába be, áfakörbe vissza, nem függesztjük fel a tevékenységünket néhány hónapos börtönbüntetés miatt (hivatalosan „fogvatartott” a kategória neve), nem válunk évközben, egyik hónapról a másikra kiegészítő tevékenységet folytató egyéni vállalkozóból többes jogviszonyú vállalkozóva5, majd következő hónapban főállásúvá, és nem foglalkoztatunk alkalmazottakat sem.

Kedves törvényalkotók, kedves APEH!

Kérem, segítsék az egyszerű, törvénytisztelő állampolgárok dolgát. Kérem, fogalmazzák meg az általános esetekre vonatkozó szabályokat tömören, érthetően, és ismertessék logikusan felépített formában! A speciális eseteket pedig taglalják külön, hogy csak azoknak kelljen több órát jogszabálybogarászással eltölteniük, akik miatt a jogszabályok bonyolulttá váltak!

Kérem, vonják össze az egyes járulékokat, és a jogszabályokban a befizetendő járulékot egyetlen százalék értékként adják meg (ugyebár egyszerűsítsük az egyenletet, ahogy azt már középiskolában is tettük), de legalább az egyes elkülönített számlákra utalandó járulékokat vonják össze!

Kérésem nem csökkenti a bevételeket, a módosítás nem érintené a költségvetést, így akár aláírást is gyűjthetnénk a járulékfizetés egyszerűsítésével kapcsolatos népszavazás kiírásáért...

Mindenkinebb egyszerűbb lenne az élete.

Elfogadom az ítéletet, de hadd válasszam meg a halálnemet.

Eddig az álom.

Térjünk vissza a földre, és nézzük meg a járulékokat (az adókról most nem írok).

Nem vagyok sem adószakértő sem könyvelő, és nem ismerem töviről-hegyire a jogszabályokat, így igen valószínű, hogy az alábbi szövegben és a táblázatokban hibák találhatók. A szemléltetésre azonban így is megfelelnek.

Alapvetően három féle egyéni vállalkozó létezik (társadalombiztosítási szempontból):

- Főfoglalkozású (ez a fő állása, a fő megélhetési forrása),

- Másod foglalkozású (nem ez a főfoglalkozása, máshol többet dolgozik, vagy tanul mellette),

- Kiegészítő tevékenységű (nyugdíj mellett vállalkozik).

Vannak más kategóriák, mint például a kezdő egyéni vállalkozó, vagy a társas vállalkozásban közreműködő e.v., de ezek inkább a kivételek (általában mindenki egyszer számít kezdőnek), tárgyalják ezeket külön.

Adózás szempontjából lehet az egyéni vállalkozó:

- normál adózó (szja törvény szerint adózik)6,

- eva adózó,

- átalányadózó7.

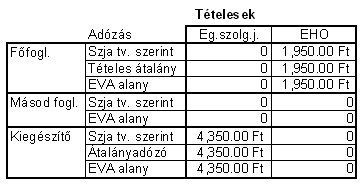

Nézzük meg, a jelenlegi szabályok (értelmezése) szerint milyen mértékű járulékokat kell fizetniük az egyes vállalkozóknak:

A táblázatban nem látszik, hogy az egyes járulékokat és hozzájárulásokat9 milyen alap után kell megfizetni. Ez ugyanis az adózás módjától is függ.

A táblázatban nem tüntettem fel a magánnyugdíjpénztári tagokra vonatkozó különbségeket, mivel ők szintén 9,5% mértékű járulékot fizetnek be, azzal a különbséggel, hogy ebből csak 1,5% „megy az államnak”, 8 % pedig a magánnyugdíjpénztári tagdíj.

Az azonban nagyon is látszik, hogy lehet egyszerűsíteni, hiszen például összevonhatók az azonos számlaszámra (azonos alap számára) fizetendő járulékok. Az adózás módját is figyelembe vevő, a járulékokat összevontan tartalmazó táblázat:

Itt a járulékalap az egyes soronként különböző 10-17. A jogviszony után fizetendő összegek pedig:

Miért nem lehet ilyen táblázatokat létrehozni és közreadni a hosszú, szöveges szabályrendszer helyett? Miért kell össze-vissza címkézni mindent? Senkit nem érdekel, hogy miből áll össze a nyugdíjbiztosítási alap számára fizetendő 33,5 százalék mértékű járulék, csak az, hogy összesen mennyit kell befizetni.

De menjünk még tovább! Az egyes vállalkozó típusok (nevezzük így a 2. táblázat egyes sorait) egyértelműen meghatározzák, hogy az összes befizetett járulék milyen mértékben oszlik meg az egyes alapok között - azaz, a vállalkozó típusának meghatározása után az általa egyösszegben befizetett járulékok automatikusan szétoszthatók lennének a járulékalapok között. Lehet tehát tovább egyszerűsíteni:

Ennyi. A többségre a fenti séma ráhúzható, a kivételeket (jóváírások, mentességek, kedvezmények) kezeljék külön.

A járulékok mértéke évente változik - összevont járulékokkal elég lenne csak egyetlen számot figyelni a vállalkozónak, kevesebb lenne a tévedési esély, kevesebb a bevallásra, befizetésre és ezek ellenőrzésére fordított idő is.

1A KSH honlapján található statisztikák alapján ([1], [2]) 2007 decemberében több mint 700.000 egyéni vállalkozás működött Magyarországon, ebből úgy 425.000 volt vállalkozói igazolvánnyal rendelkező egyéni vállalkozás.

Érdekes adat, hogy ezek a számok 2008 júliusára 990.000-re ill 408.000-re változtak. Mi történhetett idén, hogy a 2000 óta 700.000 körül ingadozó vállalkozások száma hirtelen közel egy millióra ugrott? De ezt most hagyjuk, számoljunk a 2007-es adatokkal.

2Az érthetetlenségre egy hosszabb példa az APEH honlapján elérhető [3] dokumentum 7. oldalán kezdődő, felsorolást tartalmazó szakasz, amely állítmány nélkül, értelmetlenül ér véget:

A tételes egészségügyi hozzájárulást a kifizetővel fennálló

- munkaviszony ...,

- tagi jogviszony ...,

- bedolgozói, megbízási, vállalkozási szerződésen alapuló, valamint a segítő családtagi jogviszony...,

- választott tisztségviselői jogviszony...,

- továbbá a munkanélküli járadék, az álláskeresést ösztönző juttatás, vagy a keresetpótló juttatás folyósítása, illetőleg

- a munkanélküliek jövedelempótló támogatásának folyósítása (ezen ellátás után a tételes egészségügyi hozzájárulást a települési önkormányzat fizeti meg).”

3Hibára egy kisebb példa a sok közül a [4] dokumentumban (ill. annak 2008. szeptember 5-én elérhető változatában) az 5. pontnál 24 százalék helyett tévesen szereplő 21 százalékos nyugdíjbiztosítási járulék. Mindemellett, ez a dokumentum egy egészen használható kis írás, bár néhol nem árt, ha a törvény szövege is előttünk van.

4Copyright don B, http://index.hu/kultur/korrektor/jard/

5A rendszer zavarosságára kiváló példa a többes jogviszonyú egyéni vállalkozó megnevezése, ami az utóbbi öt évben legalább kétszer változott. Jelenleg másod foglalkozású a hivatalos verzió.

6 Az áfa fizetés szerinti besorolás nem befolyásolja a járulékfizetési szabályokat.

7Az átalányadózással kapcsolatban hiányosak az ismereteim, ennek megfelelően a táblázatok is kicsit hiányosak, esetleg hibásak, de ahogy már írtam, szemléltetésnek megteszi ez is.

8Korkedvezmény-biztosítási járulék fizetésére csak megfelelő munkakörben dolgozók kötelezettek, de bizonyos esetekben kérhetnek mentességet.

9 Az EHO-ról hivatalosan [3]-ban olvashatunk:

"Az egészségügyi hozzájárulás százalékosan és tételesen meghatározott adó jellegű kötelezettség. A százalékos mértékű egészségügyi hozzájárulás meghatározott jövedelmek, a tételes egészségügyi hozzájárulás pedig meghatározott jogviszonyok után fizetendő.”

10A járulékok alapja a személyi jövedelemadóról szóló törvény szerinti vállalkozói kivét, átalányadózás esetén az átalányadó alapját képező jövedelem, de havi átlagban legalább a minimálbér kétszerese. Ha a kivét ill. a jövedelem nem éri el a minimálbér kétszeresét, az e.v. bejelentést tehet arról, hogy a járulékokat a tényleges jövedelme, de legalább a minimálbér alapulvételével fizeti meg (és persze fizethet többet is).

11 A tételes átalányadózó esetében a társadalombiztosítási járulék alapja a minimálbér - ezt tartalmazza [5], ami lehet, hogy már elavult.

12 A járulékalap a minimálbér kétszerese, ill. az e.v. bejelentést tehet arról, hogy a járulékokat a tényleges jövedelme, de legalább a minimálbér alapulvételével fizeti meg (és persze fizethet többet is).

13Másod foglalkozású, Szja tv. szerint adózó e.v. esetében a járulékfizetés alapja a ténylegesen elért jövedelem (kivét); nincs minimum alap.

14Másod foglalkozású, Eva adózó egyéni vállalkozó esetében a járulékalap az Eva törvényben meghatározott adóalap 4 százaléka; átalányadózó esetében az átalányadó alapját képező jövedelem; nincs minimum alap.

15Kiegészítő tevékenységet folytató, Szja tv. szerint adózó e.v. esetében a járulékfizetés alapja a tevékenységből származó vállalkozói kivét; nincs minimum alap.

16 Kiegészítő tevékenységet folytató, átalányadózó e.v. esetében a járulékfizetés alapja az átalányadó alapját képező jövedelem; nincs minimum alap.

17 Kiegészítő tevékenységet folytató, Eva adózó e.v. esetében a járulékfizetés alapja az Eva tv.-ben meghatározott adóalap 10 százaléka; nincs minimum alap.

[1] http://portal.ksh.hu/pls/ksh/docs/hun/xstadat/xstadat_eves/tabl2_01_01i.html

[2] http://portal.ksh.hu/pls/ksh/docs/hun/xstadat/xstadat_evkozi/tabl3_02_01hb.html

[3] APEH, "Az egészségügyi hozzájárulás fizetési kötelezettség 2008”, http://www.apeh.hu/data/cms41716/11_apeh_tajekoztato_2008.pdf

[4] APEH, "Az egyéni vállalkozók járulékfizetésének alapvető szabályai", http://www.apeh.hu/adoinfo/inf2008/i04.html

[5] APEH, http://www.apeh.hu/archiv/adoinfo/inf2007/k19.html?pagenum=7